השאר לנו את פרטיך ונחזור אליך בהקדם האפשרי

פוליסה פיננסית

HONESTY – חיסכון פיננסי

בסביבת הריבית הנמוכה המונהגת במשק הישראלי בשנים האחרונות, יותר ויותר ישראלים מתעניינים בפוליסות הפיננסיות המוצעות להן על ידי חברות הביטוח. פוליסות אלו הן למעשה מסלולי חיסכון והשקעה המשלבים בין מסלולי חיסכון לטווח הקצר, הבינוני והארוך לבין אפיקי השקעה מגוונים המותאמים באופן פרטני לכל חוסך בהתאם ליכולותיו הכלכליות ולאופיו ההשקעתי.

ההתעניינות ההולכת וגוברת בפוליסות הפיננסיות בקרב ציבור החוסכים בישראל, נובעת בראש ובראשונה מהריבית הנמוכה המוצעת לכספי החיסכון שלכם במערכת הבנקאית. לצד הפוטנציאל ביצירת רווחים משמעותיים יותר על כספי החיסכון שלכם, הפוליסות הפיננסיות מעמידות לרשות ציבור החוסכים בהן מגוון רחב של יתרונות פיננסיים הכוללים בין היתר:

- כל אחד יכול לחסוך ולהרוויח – הפקדות חודשיות החל מ – 200 ש"ח ו/או הפקדות חד פעמיות החל מ – 10,000 ש"ח. ניתן לשלב בין 2 סוגי ההפקדות

- נזלות מלאה של הכספים בכל רגע שתבחר – ניתן למשוך את הכספים בכל רגע נתון ללא קנסות או עמלות פירעון מוקדם.

- מגוון רחב של מסלולי השקעה בתמהילים שונים וברמות סיכון שונות בהתאם להעדפת הלקוח. ניתן לעבור במהלך התקופה בין המסלולים ללא כל עלות וללא אירוע מס!

- ללא עמלות וקנסות – ללא דמי משמרת ניירות ערך , דמי ניהול חשבון ושיעור הוספה בקרנות נאמנות.

- אפשרות להוסיף מרכיבים ביטוחיים לפוליסה.

- גובה דמי הניהול מובטח – דמי הניהול נקבעים במועד ההצטרפות ומובטחים לכל אורך תקופת החיסכון.

- מס רווחי הון רק בפדיון – אין תשלום מס על רווחי הון במעבר בין מסלולי השקעה, אלא רק במועד משיכת הכספים.

- אפשרויות שונות למשיכת הכספים – כסכום חד פעמי , בתשלומים חודשיים או כקצבה מגיל הפרישה אשר משולמת לכל החיים.

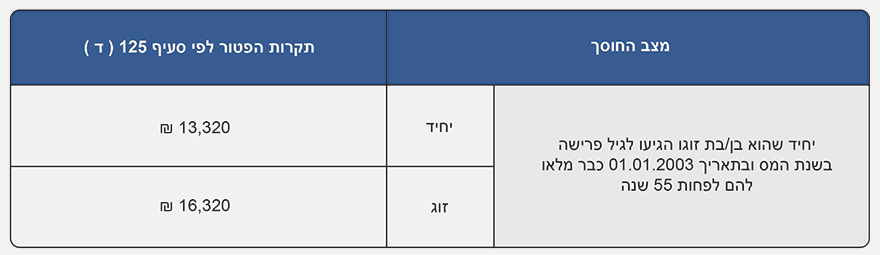

- אפשרויות לפטור חלקי ממס על רווחי הון לפורשים שמלאו להם 55 שנים ומעלה ב 01.01.2003 – כפוף לסעיף 125 ד' לפקודת מס הכנסה והוראות הדין

פוליסה פיננסית וקבלת פטור חלקי ממס על רווחי הון במסגרת סעיף 125ד' לפקודת מס הכנסה

במידה והגעתם לגיל פרישה, פוליסת החיסכון הפיננסיות מאפשרות לכם ליהנות מפטור חלקי ממס על רווחי ההון אשר, וזאת בהתאם לסעיף 125ד' לפקודת מס הכנסה המאפשר לציבור הגימלאים לממש את הטבות המס להן הם זכאים באמצעות פוליסת החיסכון בחברות הביטוח. כפועל יוצא מכך, יחיד שהוא או בן/ת זוגו הגיעו לגיל פרישה בשנת המס ובתאריך 1.1.2003 מלאו להם לפחות 55 שנה, יהיו זכאים במהלך שנת 2016 לקבלת פטור בתקרה של 13,320 ₪ ליחיד ו-16,320 ₪ לזוג. תקרת הפטור לפי סעיף 125ד' מאפשרת לחוסך בגיל פרישה לשלם מס מופחת בפועל וזאת במסגרת קבלת החזרי מס בפועל מרשויות המס.

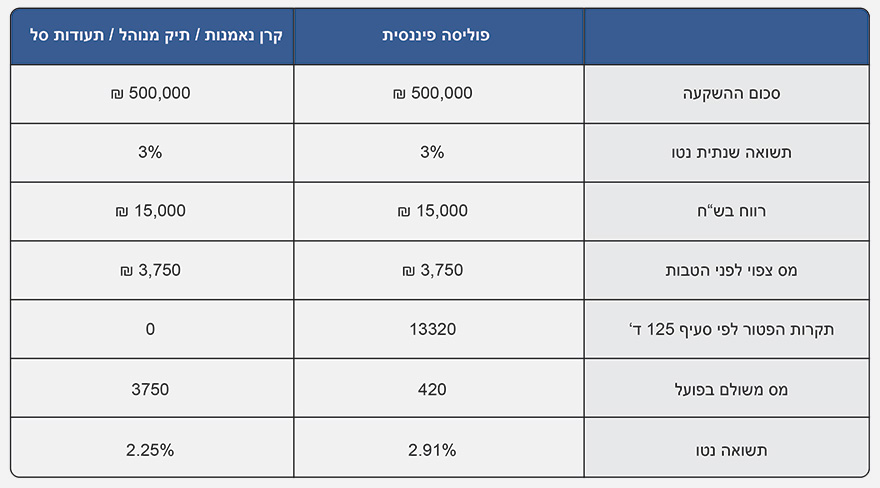

מה גובה הפטור ממס רווחי הון בהשוואה למוצרים שאינם מוכרים לפטור?

* הדוגמא הינה להמחשה בלבד. רווחי ההשקעה, הריבית והתמורה אינם מובטחים. יתכן והתוצאות תהיינה גבוהות או נמוכות יותר מהמוצג בהמחשה. הנחת אינפלציה 0% | תשואה נטו לאחר ניכוי דמי ניהול.

מימוש הפטור עובד באופן הבא:

החוסך מבצע פדיון מלא או חלקי של הסכום העומד לרשותו בפוליסת החיסכון, לאחר מכן הוא משלם מס רווחי הון בפועל (במידה וקיים רווחים), לאחר מכן הוא מקבל אישור על ניכוי מס רווחי הון מטעם חברת הביטוח ואותו הוא מגיש לפקיד השומה במסגרת הגשת הדו"ח השנתי לצורך קבלת החזרי מס.

לרכישת מגדל קשת לפרט On – Line

"הנך עומד לעבור לאתר מגדל חברה לביטוח בע"מ. באמצעות אתר מגדל תוכל לרכוש את תכונית מגדל קשת פרט לידיעתך, לאחר הרכישה תוכל ליהנות מתמיכה ושירות ע"י סוכנות הונסטי לצורך ביצוע המעבר לאתר מגדל, לחץ על כפתור